どーも

お餅ROIです

積立ニーサやiDeCoをしている人や興味がある人にとって、銘柄選択は大切なことではないでしょうか。

初心者が実際に銘柄を購入しようと思った時に、どの銘柄を買うか悩むかと思います。

その時に、選択される一つにeMAXIS Slim バランス(8資産均等型)などのバランス型のファンドがあります。

これは手数料が安く、株式や債券、リートが均等に配分されている為、とても良い様な気がします。

しかし、私はそれについて反対です。

なぜ、反対なのか解説していきます。

特に積立NISAをする時に選ばない方がいいと思います。

では、いきましょう。

大衆が購入しているバランス型のファンド

大衆が購入しているバランス型のファンドには、以下の様な種類があります。

マネックス証券 ⇒ 三菱UFJ国際-eMAXIS Slim バランス(8資産均等型)

楽天証券 ⇒ 三菱UFJ国際-eMAXIS Slim バランス(8資産均等型)

SBI証券 ⇒ 三菱UFJ国際-eMAXIS Slim バランス(8資産均等型)

SBI証券 ⇒ 野村-野村インデックスファンド・内外7資産バランス・為替ヘッジ型 (愛称:Funds-i内外7資産バランス・為替ヘッジ型)

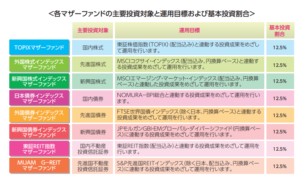

一部に野村の銘柄がありますが、似たような内容だと思うので共通しているeMAXIS Slim バランス(8資産均等型)を今回は解説していきます。

ちなみにiDeCoをやるならSBI証券がおすすめなので、以下から参照してください。

また、この銘柄は人気ランキング第6位にランクインするなど、どこのサイトを見ても人気度が高いです。

おそらく手数料が安く、株式や債券、リートが均等に配分されている為、これが良いと提案されて購入しているのかと想像されます・・・

eMAXIS Slim バランス(8資産均等型)をおすすめしない理由

eMAXIS Slim バランス(8資産均等型)をおすすめしない理由は単純です。

割に合わないからです。

具体的に見ていきましょう。(三菱UFJ国際投信の交付目論見書の内容を参考)

配分に違和感がある

おすすめしない理由は、配分に違和感があるからです。

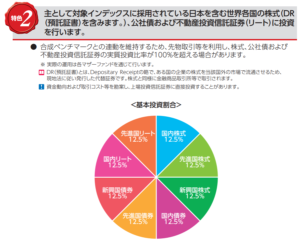

割合は下図をみてください。

詳細は、こちらも参考にしてください。

ファンドの構成割合を株式と株式以外で考えると、株式:株式以外 = 37.5:62.5です。

まず一つ目の違和感はここにあります。

このファンドを購入しようと思った理由は、長期的な視点で資金が上昇すると思って投資したんですよね?

実は株式は15年以上の長期的な視点で保有していると、他の債券やリートよりもパフォーマンスが良いです。

これは歴史的な、証明になるので未来がどうなるかは不明ですが、株式以外に長期視点で投資するのは悪手だと思います。

二点目は、国際の割合が37.5%もあることです。

積立NISAやiDeCoなどの積立投資とは、長期的な視点で将来性のある国に投資することが成功の鍵になります。

それに対して、日本と言う国に37.5%も投資するのは高すぎませんか?

よーく考えてください。

日本と言う国で住んでいて、暮らしていて、働いていて、辛いと思いながら生きていると感じている人が大多数だと想定しています。

にも関わらず、その銘柄に投資するのは悪手ではないでしょうか。

つまり、成長性に乏しい対象に長期投資するな!と言う事です。

三点目は、債券の割合が37.5%もあることです。

そもそも個人投資家で債券を購入するのは金持ちか高齢者ですよ。(資産を守るために購入しています)

よって、資産が少ない今から20年後以降の長期視点で積立ようと考えている人には悪手になります。

四点目は、リートの割合が25%もあることです。

個人投資家でリートを購入する人のほぼ全員が既に金持ちです。

キャピタルゲインではなくインカムゲイン目当ての人が購入するのです。

具体的には、高い配当金を得ながら生活費にしようと考えています。

よって、資産の少ない人が購入するのは悪手になります。

ちなみに既に金持ちな人でさえ、このファンドを購入している人は皆無だと思います。

理由は、自分自身でリートの銘柄を選択しているからです。

少なくとも私が生活していて出会ったことはありません。

お餅ROI話

本日は、バランス型ファンドの購入をおすすめしない理由を解説しました。

おすすめしない理由をまとめると、何にでもカバーできてそうで、誰にも役に立たない、どっちつかずの微妙な商品になっているからです。

その結果、割に合わないのです。

なので、積立ニーサの銘柄で購入を考えている人は、特におすすめしません。

理由は、値上がり益の非課税の部分の効果を十分に発揮できないからです。

どうしても購入しないならば、積立ニーサ以外で検討してみたください。

個人的なアドバイスとしては、とりあえず100%株式を購入してみることをおすすめします。

そして、不安になったら株式の割合を落として、債券、リートの割合を上げる事で、自分自身でポートフォリオの割合を調節する方がいいと思います。

良ければ以下も参考にしてください。

お金持ちの年収や考え方についてポートフォリオとバビロン大富豪の教えを用いて解説

参考になったら嬉しいです。

ではまた。

コメント