ど~も

お餅ROIです

今回の後半編は、具体的な実践編になるかと思います。

この記事は後半編なので、前半編を見ていない方は以下から見てください。

そして、この後半編を読んで頂けたら嬉しく思います。

では、いきましょう。

目次

積立NISAの実践的な要約

積立NISAとは、年間40万円まで20年間、最大で800万円まで投資できます。と前半編で説明しました。

これはあくまでも、自分自身がが支払った元本のことです。

正確に言うと運用しているので800万円が20年後に上がっているかもしれないし、下がっているかもしれないです。

しかし、2021年現在までは世界的にインフレが進んでおり、今後もそうなると予測されます。

理由は、世界中の国で年間インフレ率と言う目標があり、政府が目指しているからです。

例えば日本は、2%のインフレを目標とかです。

なので、元本の800万円よりも高くなっている可能性の方が高いと予測されます。

例えば、アメリカのインデックスファンドは平均すると、年利7~9%で成長してきました。

いやぁ~これははっきり言って凄すぎます。羨ましい限りです。

単純に日本の日経平均株価と米国のNYダウ株価を見比べて頂ければ、米国の綺麗な右肩上がりのチャートが理解できるかと思います。

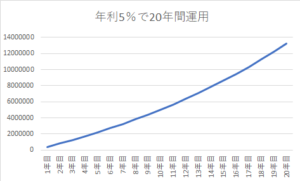

今までは7~9%で成長していたが、控えめに年利5%で運用したと仮定すると20年後は以下の様になります。

| 年数 | 金額(円) |

| 1年目 | 400000 |

| 2年目 | 820000 |

| 3年目 | 1261000 |

| 4年目 | 1724050 |

| 5年目 | 2210252.5 |

| 6年目 | 2720765.125 |

| 7年目 | 3256803.381 |

| 8年目 | 3819643.55 |

| 9年目 | 4410625.728 |

| 10年目 | 5031157.014 |

| 11年目 | 5682714.865 |

| 12年目 | 6366850.608 |

| 13年目 | 7085193.139 |

| 14年目 | 7839452.796 |

| 15年目 | 8631425.435 |

| 16年目 | 9462996.707 |

| 17年目 | 10336146.54 |

| 18年目 | 11252953.87 |

| 19年目 | 12215601.56 |

| 20年目 | 13226381.64 |

ここから分かるように、元本800万円が約1,320万円になっています。

約520万円もあなたを守ってくれる資産が増加しました。

これについてなかなか分かりにくく、理解できていない人が多いので解説をします。

積立NISAは非課税になるので、20年後に1,320万円の価値のものを800万円で定期的に購入した。という意味です。(増加した約520万円に税金等はかかりません。)

例えるならば、1,000円の価値の図書カードを970円で買いましたよ。と言う意味です。

もしも制度を使用せずに、普通に購入していたら税金が20%かかります。

よって、約520万円 × 20% = 約104万円税金がかかります。

これが非課税なので、取られないです。

おすすめの証券口座

まず証券口座とは、株式や債券を預けることができる所です。

銀行口座は、現金を預けられる所ですよね?ここが違うだけです。

証券口座ついては手数料やアプリの使いやすさ、ポイント還元などを参考にして考えて頂ければいいです。

基本的には、SBI証券か楽天証券の2つから選択されればいいかと思いますよ。

私はSBI証券を使用していますが、もしも過去に戻れるならば積立NISAに関しては、楽天証券を選択するかと思います。

SBI証券の利点は、円を外貨に変える時のコストが一番安いです。

なので、外国株の個別株の取引が有利です。

また、外国株の損切を楽天証券は自動で行えないので、証券会社を一元化したい方は、SBI証券をおすすめします。

楽天証券の利点は、年間支払う40万円の一部をクレジットで支払うことにより、ポイントに還元できる所にあります。

なので、積立NISAしかやらない人や、長期投資と短期投資を別々の口座に分けたい方は、こちらの楽天証券をおすすめします。

個人的には、株式投資を本気でやっていこうと思う方は、長期投資を楽天証券に、短期投資をSBI証券にするのがいいかと思います。

売るタイミング① 不測の事態で大金が必要になったとき

積立NISAは20年後にシミュレーション上は約1,320万円になっていました。

なので、それが分かっているのでずっと持っておきたい気持ちになります。

しかし、最大の資本は、お金ではなく自分自身です。

つまり健康が第一です。

おすすめのお金の使い方ランキング!4位まで公開★健康、教育、人付き合い、投資

なので、もしも事故や病気などで大金が必要な時は迷わずにここから使用してください。

お金はいつでも、取り返せます。しかし健康は取り返せません。

逆に言うと積立NISAで積み立てるお金がなくて、保険料を月々払っている方はそれをやめて積立NISAを基軸におくべきかと思います。

もしも、不測の事態がおきたらここから支払い、起きなければ老後や趣味などに充足されればいいです。

売るタイミング② 20年後の積立NISAの価値の4%を毎年の生活費にする

積立NISAは20年後にシミュレーション上は約1,320万円になっていました。

なので、約1,320万円 × 4% = 約52.8万円

約52.8万円を毎年の生活費にあてて取り崩していけます。

4%ルールとは

とても簡単に要約します。

総資産100%のうち株式50%と債券50%にわけます。

これを運用しながら、毎年4%取り崩していくと約96%の確率で、約1,320万円がなくならないと言うものです。

毎年取り崩しているのに、むしろ数年後は、約1,320万円より金額が増えてしまう可能性の方が高いみたいです。

アメリカのある大学の人が、30年間の色々なパターンでシミュレーションした結果だそうです。

資産が増加していく理由は、取り崩す4%よりも株式の増加率の方が高いため起こるわけです。

ちなみに、毎年3%で取り崩すと約100%の確率で、約1,320万円がなくならないらしいです。

心配な方は3%ルールに変更をどうぞw

お餅ROI後半編のまとめ

あくまで投資なので自己責任になりますが、間違いなく積立NISAはやった方がいいと断言できます。

理由は、あなたに不測の事態が起きた時に自分自身を守る盾になります。

また、起きなかったときは幸福のチャンスをつかむ矛にもなります。

自分自身や身の回りの人々を豊かにしていってください。

そして、積立NISAで20年間運用したシミュレーション上の約1,320万円を老後も4%ルール以外の金額は取り崩さずに、代々家宝として、子や孫に相続させ続けていくのも面白いかなと思います。

未来は明るいですね。

良ければ以下も参考にしてください。

人生の悩み事をランキング形式で紹介★要点の整理と具体的な対策!悩み事年表スケジュール

参考になったら嬉しいです。

ではまた。

コメント